今年是《印刷技術》第18次開展“柔性版印刷在中國”裝機量調查,18年間我們用翔實的數據記錄著柔性版印刷業的成長軌跡,客觀描繪了我國柔性版印刷業格局的演變進程,已經成為行業各方了解中國內地柔性版印刷業發展情況的重要窗口。衷心感謝積極參與調查的供應商,也感謝給我們提供專業意見的行業專家,是你們讓這份報告每年都能如期出版,同時得到業界廣泛認可。2023年,我們依然本著“科學、公正、嚴謹、求實”的態度,用最接近市場真實情況的數據和客觀的分析,為業界呈上一份真實、可信的報告,希望這份報告能夠助您準確把握行業發展脈絡、洞悉行業競爭格局、制定正確的投資決策。

對本次調查的幾點說明

(1)本次調查的截止日期為2023年6月30日。調查和統計的范圍是銷售到中國內地的機組式柔性版印刷機,不包括銷售到香港特別行政區、澳門特別行政區、臺灣省,以及出口到國外的機組式柔性版印刷機。

(2)本次調查僅統計分析了機組式柔性版印刷機的裝機量及增量情況,衛星式柔性版印刷機和層疊式柔性版印刷機未在統計分析范圍之內。并且,未統計用于涂布上光的單色柔性版印刷機組。

(3)本次調查主要采取直接向柔性版印刷機供應商發送調查問卷的形式獲得相關數據,并咨詢行業協會、業內專家、部分參與調查的供應商,對信息進行對比、統計和分析。

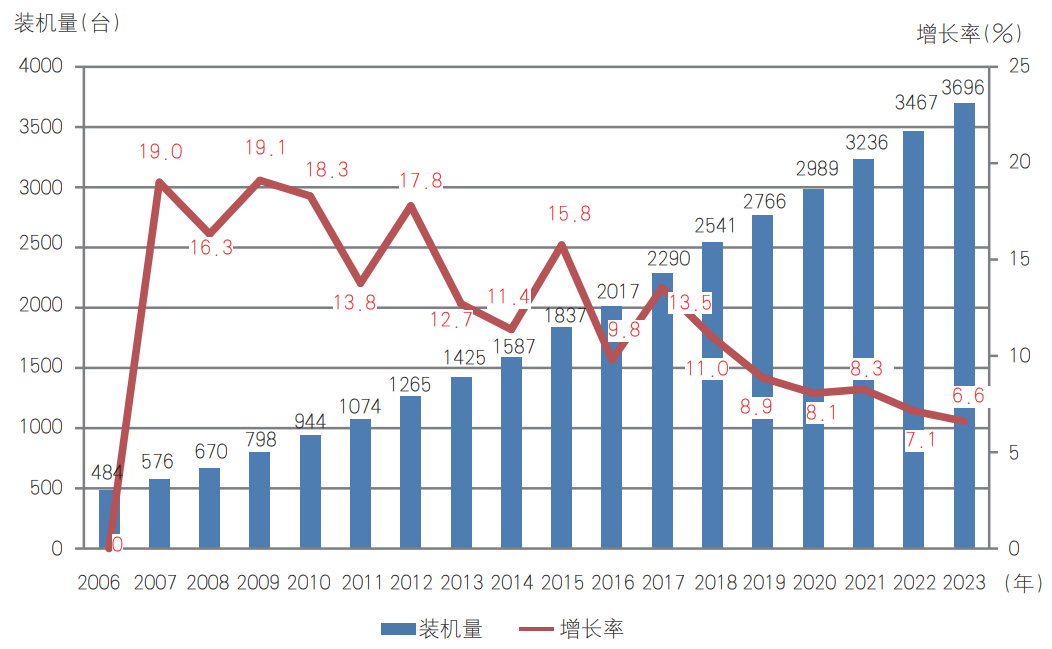

裝機增量下降,增幅不足7.0%

這已是2006年《印刷技術》雜志開展調查以來,中國內地機組式柔性版印刷機裝機量連續15年實現“增量過百”,連續7年增量超過200臺。2006~2023年中國內地機組式柔性版印刷機裝機量及增長率見圖1和表1。

圖1 2006~2023年中國內地機組式柔性版印刷機裝機量及增長率

表1 2006~2023年中國內地機組式柔性版印刷機裝機量及增長率

在229臺裝機增量中,國產機為218臺,占比為95.2%;進口機為11臺,占比為4.8%。從裝機情況來看,近些年,國產品牌柔性版印刷機取得快速發展,市場占有率穩居高位。國產柔性版印刷機供應商圍繞高速高精度電子軸技術、輥枕技術、自動套準技術等重要技術進行創新,使得國產柔性版印刷機更加智能化、高速化。

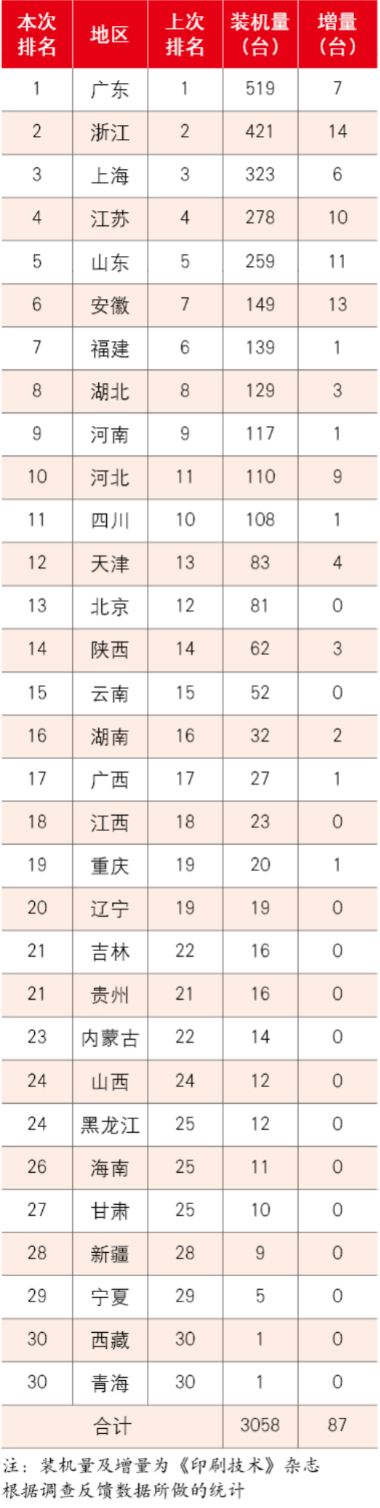

區域分布 穩定集中

在本次統計的3696臺機組式柔性版印刷機中,除638臺設備的安裝地區不明確外,其余3058臺設備均有明確地區分布,各地區的裝機量、增量及排名情況見表2。表2 2023年機組式柔性版印刷機地區裝機量、增量及排名

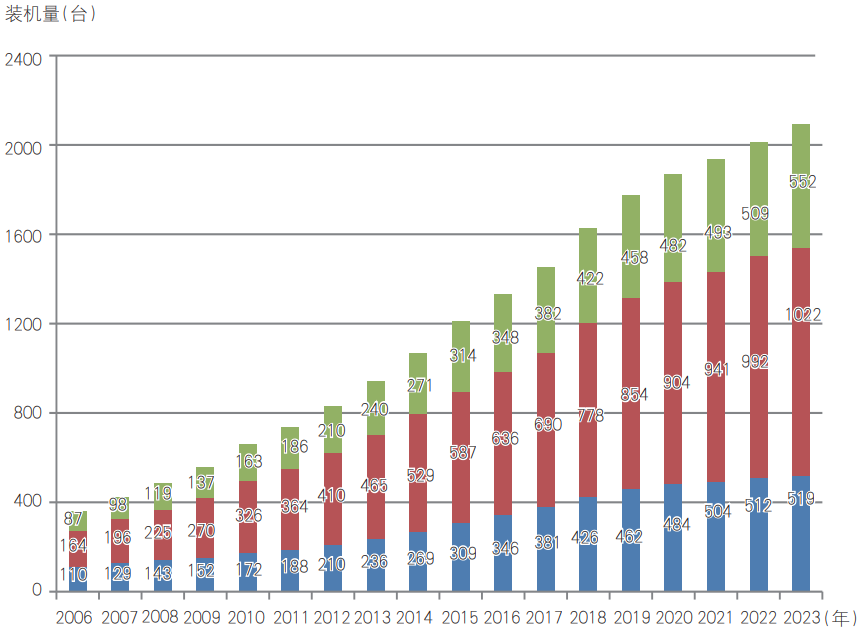

如圖2,將三大印刷產業帶進行對比,2023年珠三角地區裝機量為519臺,約占有明確地區分布裝機總量的17.0%,增量為7臺;長三角地區裝機量為1022臺,占比為33.4%,增量為30臺;環渤海地區裝機量為552臺,占比為18.1%,增量為24臺。整體來看,三大印刷產業帶的裝機量累計為2093臺,占有明確地區分布裝機總量的68.4%,裝機增量為61臺。

圖2 2006~2023年三大印刷產業帶裝機量情況

從以上數據可以看出,三大印刷產業帶仍以絕對優勢繼續引領中國內地機組式柔性版印刷機市場的發展,尤其是長三角地區以30臺裝機增量的成績第17次榮登三大印刷產業帶裝機增量之首,再次彰顯了超強的發展潛力。

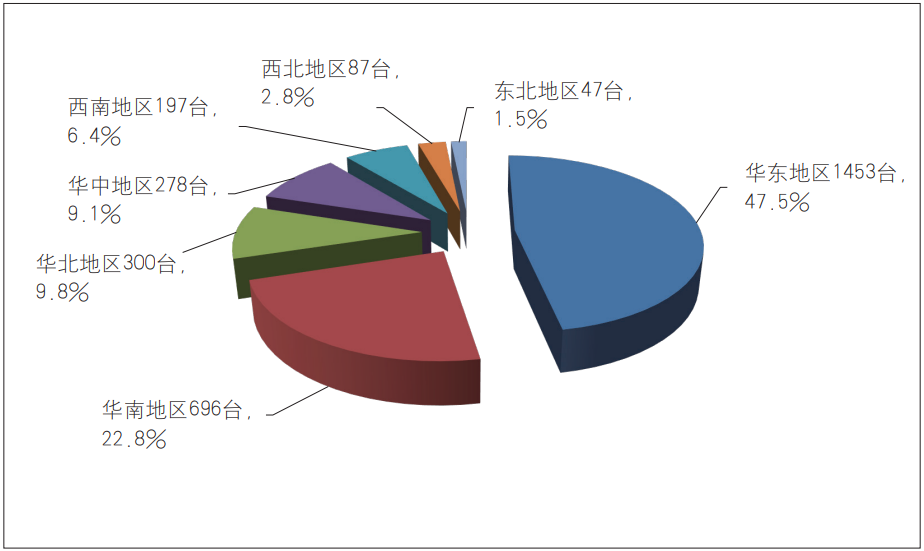

如圖3,從傳統地理分區來看,華東地區排在首位(增量為54臺),華南地區位居第二(增量為9臺),接下來依次是華北地區(增量為13臺)、華中地區(增量為6臺)、西南地區(增量為2臺)、西北地區(增量為3臺)、東北地區(增量為0臺)。

圖3 2023年國內各地區機組式柔性版印刷機裝機量及占比

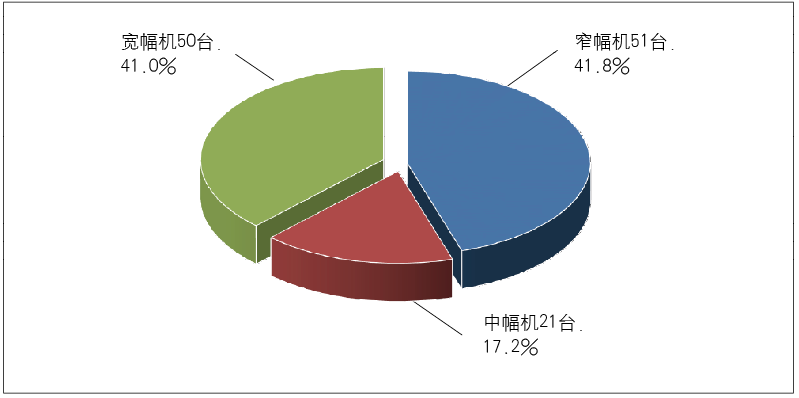

幅面與應用

圖4 2023年不同幅面機組式柔性版印刷機裝機增量及占比

從應用領域來看,窄幅柔性版印刷機主要應用于標簽印刷。相較其他應用領域,柔印在標簽領域的表現最值得期待,從標簽產量上來看,柔印已經穩居上風,超過凸印。而且柔印的最高端技術主要集中于標簽領域,從標簽柔印的技術水平就能看出整個柔印產業鏈的技術水平。近年來,標簽柔印的層次分辨力逐步提升,柔印與凹印、膠印、網印的組合印刷工藝使得生產效率大大提高,輥枕技術與連線圖像檢測技術的應用使得標簽柔印質量更進一步。

中寬幅機組式柔性版印刷機主要用于瓦楞紙箱預印、紙袋、紙杯、紙碗、軟包裝等印刷領域。柔印在瓦楞紙箱預印領域已經成為主流印刷方式,目前市場份額已經超過95%以上。

軟包裝是除瓦楞紙箱預印以外柔印最重要的應用領域之一,主要得益于柔印綠色環保和效率高等特點,較好地滿足了軟包裝中透氣膜市場的需求。隨著國家環保政策的不斷趨緊,軟包裝柔印的未來發展潛力巨大,但印刷質量始終是限制柔印在軟包裝領域發展的障礙,仍需要在高性能版材、穩定的印刷設備以及適合薄膜印刷的高性能水性油墨等方面進行突破。

總之,我們欣喜地看到,在過去幾年,雖然深受大環境影響,各大柔印技術供應商都在努力開發新產品,不斷完善升級原有產品,套筒網紋輥、貼版套筒、壓力控制、套準技術等柔印子系統都獲得了不同程度的突破。受益于柔印技術的進步,印刷企業的生產效率越來越高、換單時間逐步降低、異常生產狀況逐步減少。展望未來,我國柔印行業仍面臨著不小的壓力和挑戰,如關鍵技術有待突破、專業技術人才短缺等,亟需靜心審視自身的不足,盡快找到突圍的途徑。